亀戸・錦糸町周辺で相続税申告・遺言・遺産分割協議書作成なら亀戸・錦糸町相続サポートセンターへ

贈与税とは

贈与税は、受贈者(財産をもらう人)が、1月1日から12月31日の間に贈与を受けた財産に課税される税金で、贈与した人の人数には関係なく、期間中に贈与を受けた金額の合計によって決まります。

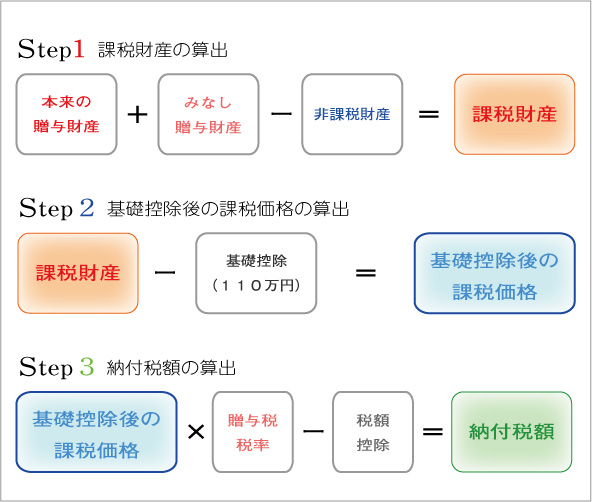

それでは、贈与税の計算の流れを見て行きましょう。

贈与税の計算の流れ

以上が、贈与税の計算の流れですが、以下に、計算上知っておきたい用語について解説いたします。

みなし贈与財産とは

実質的な財産の移転があるにもかかわらず、贈与契約を結んでいないことで、贈与税の課税を免れることを防ぐため、「みなし贈与財産」が規定されています。

| みなし贈与財産の種類 | みなし贈与財産とみなされるとき |

| 信託受益権 | 信託依頼人以外の人が、信託受益を得たとき |

| 生命保険金 | 保険料を負担しない生命保険や傷害保険で、保険金を受け取ったとき |

| 低額の譲り受け | 実勢価格に対して、著しく低い金額で譲渡を受けたとき |

| 債務の免除 | 借金などを免除してもらったり、他人に肩代わり、あるいは返済をしてもらったとき |

| 定期金 | 郵便局、共済、民間などの個人年金保険の掛金を支払わずに、給付を受けたとき |

非課税財産とは

所得税の課税対象となる法人からの贈与や、相続税の課税対象となる相続開始年の贈与の他、扶養義務者から受けた生活費や教育費や離婚による財産分与など、その性質、目的、社会政策的な面から、贈与税をかけるのは不適当とみなされるものは非課税財産とみなされ、課税されません。

贈与税の基礎控除

贈与税にも、相続税と同様に基礎控除が認められています。

贈与税の基礎控除:受贈者1人につき、年間110万円まで非課税

受贈者が何人いても何年でも非課税枠を利用できるため、長期にわたって計画的に実施すれば相続財産を大幅に減らすことができます。

※詳しくは贈与を活用した相続税対策参照

贈与税率

《贈与税の速算表》

| 基礎控除及び配偶者控除後の受贈財産額 | 税率 | 速算控除額 |

| 200万円以下 | 10% | - |

| 200万円超 300万円以下 | 15% | 10万円 |

| 300万円超 400万円以下 | 20% | 25万円 |

| 400万円超 600万円以下 | 30% | 65万円 |

| 600万円超 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

納付額の計算例

仮に、1年間で500万円の贈与を受けた場合、贈与税の基礎控除と贈与税率速算表に当てはめて計算してみますと下記となります。

課税財産500万円-基礎控除110万円=基礎控除後の課税価格390万円

基礎控除後の課税価格390万円×贈与税率20%-速算控除25万円=納付税額53万円

基礎控除後の課税価格390万円×贈与税率20%-速算控除25万円=納付税額53万円

次に、贈与税の申告と納付について見て行きましょう。

⇒贈与税の申告・納付

|

|

|

![]()

![]()

![]()